40 vuoden asuntolaina on yksi Suomen asuntomarkkinoiden suurimmista muutoksista vuosiin.

Suomalaisessa asuntokaupassa tapahtui kesällä 2026 merkittävä muutos.

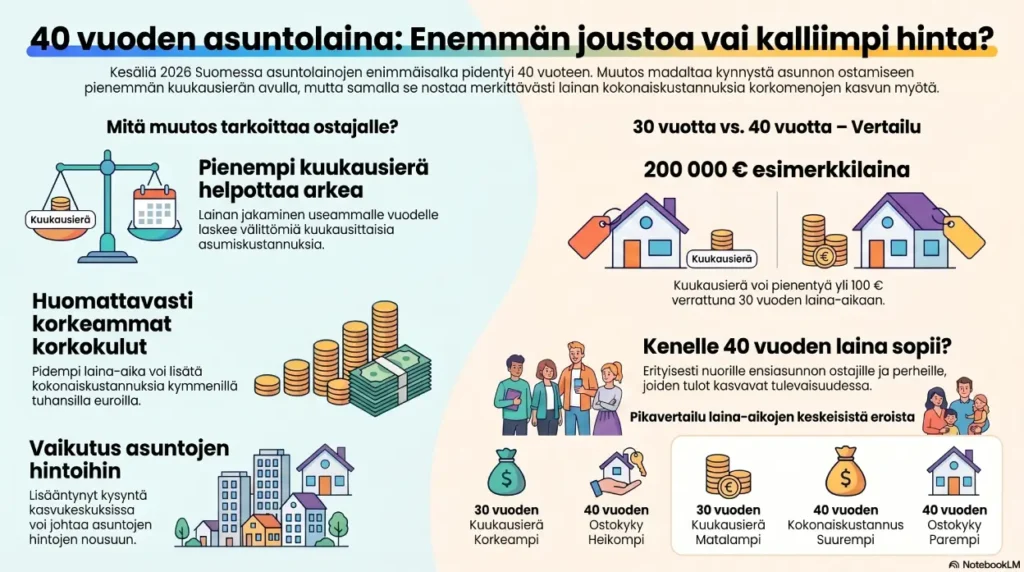

Asuntolainojen enimmäisaikaa pidennettiin, ja jatkossa laina-aika voi olla jopa 40 vuotta.

Moni ostaja innostui heti. Eikä syyttä. 40 vuoden asuntolaina!

Kun laina-aika pitenee, kuukausierä pienenee. Se voi tehdä omistusasunnosta mahdollisen sellaisellekin ostajalle, jolle kuukausittainen lainanhoito olisi aiemmin ollut liian kallista.

Mutta samalla tapahtuu jotain muuta.

Lainan kokonaiskustannus kasvaa.

Ja usein paljon enemmän kuin ensimmäisellä vilkaisulla ymmärtää.

Pähkinänkuoressa

- 40 vuoden asuntolaina pienentää kuukausierää.

- Samalla maksettavien korkojen määrä kasvaa merkittävästi.

- Muutos voi helpottaa ensiasunnon ostajien asemaa.

- Pidempi laina-aika voi lisätä kysyntää tietyillä alueilla.

- Päätöstä ei kannata tehdä pelkän kuukausierän perusteella.

Mikä muuttui käytännössä?

Aikaisemmin asuntolainat olivat tyypillisesti 20–30 vuoden mittaisia.

Nyt pankit voivat tarjota jopa 40 vuoden asuntolainoja.

Käytännössä tämä tarkoittaa sitä, että sama lainapääoma voidaan jakaa useammalle vuodelle.

Se näkyy heti kuukausierässä.

Esimerkiksi 200 000 euron lainassa kuukausierä voi pienentyä yli sata euroa kuukaudessa verrattuna 30 vuoden laina-aikaan.

Monelle ostajalle juuri kuukausierä ratkaisee sen, onko asunnon ostaminen mahdollista vai ei.

Pienempi kuukausierä houkuttelee

Olen keskustellut vuosien aikana lukemattomien ostajien kanssa Tampereella, Pirkkalassa ja Kangasalalla.

Yksi asia toistuu lähes aina.

Harva kysyy ensimmäisenä lainan kokonaiskustannusta.

Lähes kaikki kysyvät kuukausierää.

Se on täysin ymmärrettävää.

Kuukausibudjetti ratkaisee arjen.

Jos laina-aika pitenee ja kuukausierä laskee, useampi ostaja voi päästä mukaan markkinoille.

Tämä voi näkyä erityisesti:

- ensiasunnoissa

- pienissä perheasunnoissa

- kaksioissa

- kasvukeskuksissa

Tampereen alueella esimerkiksi Hervanta, Linnainmaa ja Tesoma ovat alueita, joissa muutos voi vaikuttaa kysyntään ensimmäisten joukossa.

Halvempi kuukausierä ei tarkoita halvempaa asuntoa

Tässä kohtaa moni tekee virheen.

Pankki kertoo kuukausierän.

Ostaja huokaisee helpotuksesta.

Kaupat tehdään.

Vasta myöhemmin huomataan, kuinka paljon korkoja maksetaan laina-ajan aikana.

Pidempi laina-aika tarkoittaa käytännössä sitä, että pankin rahaa käytetään pidempään.

Siksi korkoa maksetaan enemmän.

Ero voi nousta kymmeniin tuhansiin euroihin.

Joissakin tapauksissa jopa yli sadantuhannen euron lisäkustannukseen verrattuna lyhyempään laina-aikaan.

Asuntolainan kilpailutus on edelleen yksi tehokkaimmista tavoista säästää merkittäviä summia lainan kokonaiskustannuksissa.

Vertailu: 30 vuotta vai 40 vuotta?

| Tekijä | 30 vuotta | 40 vuotta |

|---|---|---|

| Kuukausierä | Korkeampi | Matalampi |

| Lainan kokonaiskustannus | Pienempi | Suurempi |

| Korkojen määrä | Vähemmän | Enemmän |

| Ostokyky | Heikompi | Parempi |

| Velka-aika | Lyhyempi | Pidempi |

Vaikuttaako tämä asuntojen hintoihin?

Todennäköisesti ainakin osittain.

Kun useampi ostaja saa rahoituksen järjestymään, kysyntä kasvaa.

Kun kysyntä kasvaa, hinnat voivat nousta.

Näin on tapahtunut monissa maissa aikaisemminkin.

Vaikutus ei kuitenkaan ole sama kaikkialla.

Tampereen keskusta, Kaleva ja Hatanpää käyttäytyvät eri tavalla kuin pienemmät paikkakunnat.

Siksi markkinatilannetta kannattaa tarkastella aina aluekohtaisesti.

Katso tästä näkemyksiäni siitä, mistä Tampereella kannattaa ostaa nyt.

Kenelle 40 vuoden laina voi sopia?

Joissakin tilanteissa pidempi laina-aika voi olla järkevä ratkaisu. Tämä korostuu erityisesti ensiasunnon ostajilla ja asuntosijoittajilla, joiden tavoitteet voivat olla hyvin erilaiset.

Esimerkiksi:

- nuorelle ensiasunnon ostajalle

- lapsiperheelle suuren asunnon hankinnassa

- tilanteeseen, jossa tulot todennäköisesti kasvavat tulevina vuosina

Tärkeintä on ymmärtää, mitä lainasta lopulta maksetaan.

Pelkkä kuukausierä ei kerro koko totuutta.

Entä sijoitusasunto?

Sijoittajan näkökulmasta asiaa tarkastellaan hieman eri tavalla.

Jos pienempi kuukausierä parantaa kassavirtaa, pidempi laina-aika voi joissakin tapauksissa olla perusteltu.

Sijoitusasuntoa hankittaessa kannattaa kuitenkin tarkastella:

- vuokratuottoa

- taloyhtiön kuntoa

- tulevia remontteja

- alueen kysyntää

Näitä asioita käsittelin myös blogissa sijoitusasunnon ostamisesta Tampereelta.

Miten itse suhtaudun muutokseen?

Pidän hyvänä sitä, että ihmisille syntyy enemmän vaihtoehtoja.

Mutta en pitäisi 40 vuoden lainaa automaattisena ratkaisuna.

Asuntokaupoissa näkee usein tilanteita, joissa huomio kiinnittyy liikaa kuukausierään ja liian vähän kokonaiskustannuksiin.

Asunto kannattaa ostaa silloin, kun oma talous kestää sen myös korkojen noustessa.

Silloin nukkuu paremmin.

Ja yleensä tekee myös parempia päätöksiä.

Usein kysyttyä 40 vuoden asuntolainasta

Voiko kuka tahansa saada 40 vuoden asuntolainan?

Ei välttämättä. Lopullisen päätöksen tekee aina pankki asiakkaan talouden perusteella.

Pieneneekö kuukausierä merkittävästi?

Kyllä. Mitä suurempi laina, sitä suurempi vaikutus yleensä on.

Kasvavatko korkokulut?

Kyllä. Pidempi laina-aika kasvattaa maksettavien korkojen määrää.

Voiko lainan maksaa pois nopeammin?

Useimmissa tapauksissa kyllä, mutta ehdot riippuvat pankista.

Vaikuttaako muutos asuntojen hintoihin?

Mahdollisesti. Jos ostajien määrä kasvaa, se voi lisätä kysyntää tietyillä alueilla.

Teen säännöllisesti videoita asuntokaupan tärkeimmistä aiheista – vinkkejä, jotka kestävät aikaa ja auttavat sinua onnistumaan kodinvaihdossa. Jos haluat saada nämä asiantuntijavideot heti tuoreeltaan, ota YouTube-kanavani seurantaan tästä: http://www.youtube.com/@raskunpasi5702.

Tilaamalla kanavan varmistat, että tärkeät vinkit eivät mene sivu suun!

Ota rohkeasti yhteyttä!

Pasi Rasku

Kiinteistönvälittäjä LKV

puh. 0400171191

pasi.rasku@muutoslkv.fi

https://pasirasku.fi/

Muutos LKV on nyt osa Aito Säästöpankkia. Sinulle ja ostajille se tarkoittaa sujuvampia kauppoja ja nopeampia rahoitusratkaisuja – kaikki saman katon alta!